Báo cáo thị trường bất động sản của Savills tập trung vào hai thành phố lớn là Hà Nội và TP.HCM ở các phân khúc nhà ở, thương mại và khách sạn, với thông tin thực tiễn thị trường cũng như đánh giá triển vọng của mỗi phân khúc trong năm 2025.

. . .

Điểm nhấn vĩ mô

Những điểm nhấn dự báo tác động đến sự phục hồi của thị trường bất động sản.

– Năm 2024, nền kinh tế Việt Nam tăng trưởng với GDP 7,1% dù tình hình thực tiễn trong nước lẫn quốc tế còn nhiều khó khăn.

– Thặng dư thương mại 25 tỉ USD (618.000 tỉ đồng), giảm 12% theo năm; xuất khẩu tăng 14%, đạt 406 tỉ USD và nhập khẩu tăng 16%, đạt 381 tỉ USD.

– Vốn đầu tư trực tiếp nước ngoài (FDI) đăng ký đạt 38 tỉ USD, giảm 3% tuy nhiên vốn FDI giải ngân tăng 9%, đạt 25 tỉ USD; trong khi vốn đăng ký mới vào 3.375 dự án, đạt 19,7 tỉ USD – giảm 8% so với năm trước. Riêng ngành bất động sản chiếm 19% tổng vốn, sau ngành công nghiệp chế biến – chế tạo dẫn đầu với 68%.

– Việt Nam đón 17,6 triệu lượt khách quốc tế, tăng 40% so với năm trước.

– Doanh thu bán lẻ hàng hóa và dịch vụ tăng 6%, lên 256 tỉ USD và chỉ số giá tiêu dùng (CPI) tăng 3,6% theo năm, trong khi lạm phát cơ bản tăng 2,7%.

– Số doanh nghiệp thành lập mới và trở lại hoạt động tăng 7% – lên 233.400; trong khi 197.900 doanh nghiệp rút khỏi thị trường, tăng 15%.

Thị trường chứng khoán chứng kiến sự tăng trưởng mạnh mẽ với hơn hai triệu tài khoản mới.

Tiêu điểm thị trường

Phân khúc khách sạn: Dự báo thị trường TP.HCM sẽ phục hồi trong năm 2025 nhờ sự trở lại của du khách quốc tế, đặc biệt từ các thị trường khách nguồn trọng điểm.

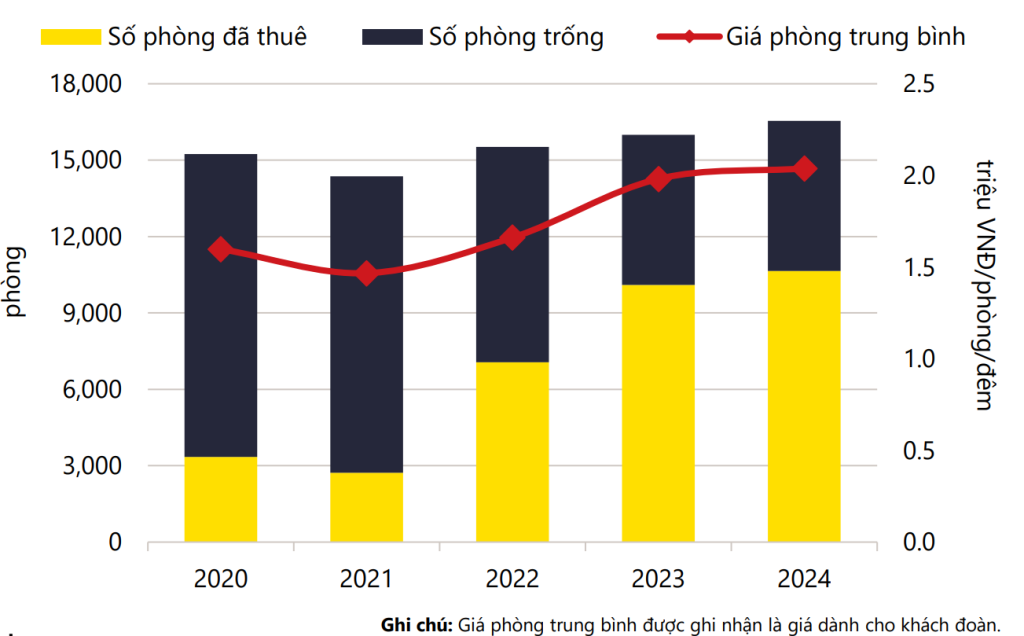

Tín hiệu tích cực cho thấy trong năm 2024 với 44 triệu lượt khách đến TP.HCM, tăng 10% so với năm trước và cao hơn 6% so với năm 2019, trước đại dịch. Điều này đã cải thiện hoạt động cho nhà đầu tư nhờ giá phòng trung bình duy trì ổn định và công suất phòng tăng lên, đạt 64%. Tuy nhiên, lượng khách quốc tế hiện vẫn thấp hơn 30% so với trước đại dịch, đạt 6 triệu lượt trong năm 2024.

Tuy nhiên, ở phân khúc căn hộ dịch vụ, dù tình hình được cải thiện nhờ lượng khách quốc tế và nhu cầu du lịch dịp cuối năm tăng, tuy nhiên vốn FDI vào TP.HCM đang chậm lại, có thể ảnh hưởng đến triển vọng trong tương lai.

Phân khúc bất động sản khách sạn cải thiện trong giai đoạn 2020-2024

Bất động sản nhà ở: Ở thị trường Hà Nội, nguồn cung và tâm lý thị trường cải thiện nhưng giá bán vẫn duy trì mức cao cho thấy nhu cầu của thị trường vẫn đang lớn. Năm 2025, nguồn cung mới dự kiến 25.200 căn hộ và các dự án đại đô thị chiếm 70% thị phần. Từ năm 2026, có thêm khoảng 70.000 căn hộ từ 91 dự án đưa vào thị trường.

Ở TP.HCM, căn hộ vừa túi tiền khan hiếm khiến người mua tìm đến các thị trường lân cận như Bình Dương, Đồng Nai và Long An, nơi giá căn hộ dao động 30-40 triệu đồng/m2. Sự dịch chuyển nguồn cầu đã thúc đẩy lượng giao dịch căn hộ Bình Dương tăng trưởng hơn 200% theo năm.

Triển vọng 2025 đặt vào hơn 700 căn sẽ được mở bán với 55% thuộc giai đoạn tiếp theo của các dự án hiện tại. Các sản phẩm có giá trên 20 tỉ đồng chiếm 70%. Đến 2027, dự kiến có 3.750 căn từ 19 dự án sẽ ra thị trường, 70% nằm ở khu vực ngoại thành như Bình Chánh, Nhà Bè, Bình Tân, Củ Chi và Cần Giờ.

Bất động sản bán lẻ: Tăng trưởng tầng lớp trung lưu ưu tiên sự tiện lợi và linh hoạt sẽ thúc đẩy thị phần bán lẻ hiện đại.

Savills khảo sát gần 600 giao dịch trong năm 2024, cho thấy sự mở rộng của các thương hiệu chiếm 88% tổng diện tích thuê trong khi các thương hiệu mới chỉ chiếm 12% thị phần. Khách thuê dịch vụ F&B dẫn đầu, chiếm gần 1/4 diện tích thuê, kế tiếp là khách thuê ngành thời trang với 24% và giải trí với 17% thị phần.

Tăng trưởng thị trường hàng xa xỉ là kỳ vọng mới dựa vào sự tăng trưởng của tầng lớp giàu có, đặc biệt ở TP.HCM, nơi tiếp tục thu hút các thương hiệu xa xỉ. Tính đến năm 2024, TP.HCM có 36 cửa hàng xa xỉ, tăng 24% theo năm với sự gia nhập của Vertu, Tudor và Franck Muller. Statista tính toán doanh thu ngành hàng xa xỉ sẽ đạt 218 triệu USD vào năm 2029, tăng trung bình năm 13%.

Bất động sản văn phòng: Nguồn cung tương lai ở vị trí đắc địa và triển vọng kinh tế thuận lợi dự kiến sẽ thúc đẩy nguồn cầu. Đồng thời có xu hướng dịch chuyển ra khỏi trung tâm cùng với xu hướng tìm kiếm văn phòng chất lượng.

Triển vọng 2025, nguồn cung bất động sản văn phòng tăng 4% đến từ bảy dự án mới và một dự án mở cửa lại, khu vực trung tâm chiếm 92% nguồn cung mới và riêng dự án hạng A Marina Central Tower đóng góp 60%. Đến năm 2027, 16 dự án sẽ bổ sung hơn 223.000m2 với 70% nguồn cung hạng A và B mới đạt chứng nhận xanh.

————————————————

Đọc thêm >>>

Doanh nghiệp bất động sản lo ngại thị trường lại ‘sốt ảo’

Bán lẻ góp sức cho thị trường bất động sản

Cuộc chơi bền bỉ của công ty bất động sản Nam Long

Chủ tịch Huỳnh Bá Lân đưa Kiến Á từ Bất động sản đến Giáo dục