(Ceo-talk.vn) Nguyên nhân chủ yếu đến từ chính sách thuế quan mới của Hoa Kỳ được đánh giá là đòn giáng mạnh vào năng lực cạnh tranh của hàng hóa xuất khẩu Việt Nam, kéo theo hệ lụy về lao động, tiêu dùng và đầu tư trong nước.

ADB: Dự báo tăng trưởng tích cực nhưng cảnh báo rủi ro hiện hữu

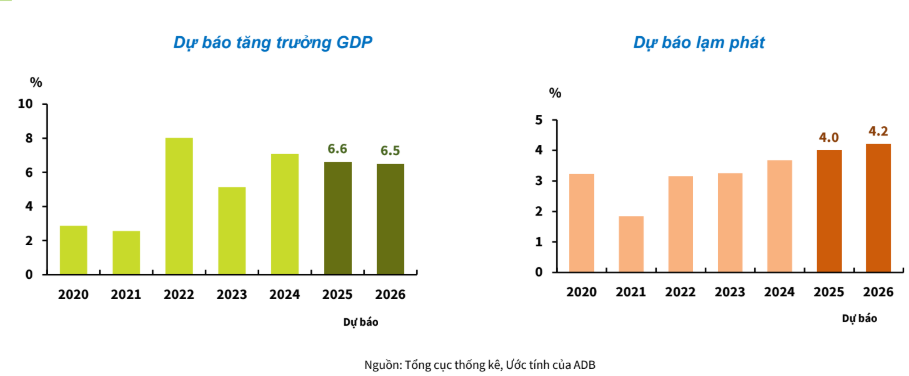

ADB giữ quan điểm tương đối lạc quan, dự báo GDP Việt Nam sẽ tăng 6,6% trong năm 2025 và 6,5% trong năm 2026, sau khi đạt mức tăng trưởng ấn tượng 7,1% vào năm 2024.

Báo cáo Triển vọng phát triển châu Á tháng 4.2025 ghi nhận sự phục hồi mạnh mẽ của sản xuất và xuất khẩu cùng với dòng vốn FDI ổn định là các động lực chính giúp Việt Nam duy trì đà tăng trưởng.

Tuy nhiên, ADB cũng cảnh báo rủi ro bên ngoài đang gia tăng, đặc biệt là sau tuyên bố áp thuế mới từ phía Hoa Kỳ – yếu tố chưa được phản ánh trong các dự báo hiện hành.

Căng thẳng địa chính trị từ xung đột Nga – Ukraine, đà tăng trưởng chậm lại tại Mỹ và Trung Quốc – hai đối tác thương mại lớn nhất của Việt Nam – được xem là những yếu tố then chốt ảnh hưởng đến triển vọng kinh tế trung hạn.

ADB dự báo tăng trưởng thương mại hàng hóa sẽ chậm lại ở mức 7% trong năm 2025–2026, thấp hơn nhiều so với giai đoạn trước đại dịch. Trong khi đó, lạm phát dự báo tăng lên 4% năm 2025 và 4,2% năm 2026, chủ yếu do áp lực chi tiêu công, tiêu dùng nội địa và giá năng lượng biến động.

Dù vậy, ADB đánh giá cao các nỗ lực cải cách thể chế và duy trì định hướng tăng trưởng tham vọng của chính phủ Việt Nam. Theo ông Shantanu Chakraborty – giám đốc quốc gia ADB tại Việt Nam – “nếu các cải cách được thực hiện quyết liệt, hiệu quả quản trị công sẽ được nâng cao, tạo nền tảng vững chắc thúc đẩy tiêu dùng và khơi thông động lực tăng trưởng từ khu vực tư nhân.”

ADB cũng nhấn mạnh vai trò then chốt của việc tái định vị Việt Nam trong chuỗi cung ứng toàn cầu. Việc nâng cao giá trị gia tăng nội địa trong xuất khẩu cùng gói tín dụng 500.000 tỉ đồng được chính phủ công bố, hướng đến đổi mới sáng tạo, hạ tầng chiến lược và công nghệ cao, được xem là cú hích cần thiết để củng cố tiềm năng tăng trưởng dài hạn.

Maybank: Xuất khẩu suy giảm kéo hạ dự báo GDP

Theo báo cáo cập nhật của Maybank, tăng trưởng GDP Việt Nam năm 2025 có thể đạt 5,9%, giảm mạnh so với mức GDP 6,9% trong dự báo trước. Nguyên nhân lo ngại từ các rào cản thuế quan mới từ Mỹ.

Dù một số mặt hàng chiến lược như chip, dược phẩm và năng lượng được miễn trừ, hầu hết nhóm hàng xuất khẩu chủ lực – gồm điện tử, điện thoại, dệt may, gỗ và giày dép – đều đối mặt nguy cơ sụt giảm đơn hàng. Riêng ngành gỗ với hơn 56% kim ngạch phụ thuộc vào thị trường Mỹ, được dự báo là lĩnh vực chịu tác động nặng.

Maybank ước tính nếu kim ngạch xuất khẩu sang Mỹ giảm 10% có thể để kéo GDP Việt Nam mất 0,84 điểm phần trăm. Với kim ngạch xuất khẩu sang Mỹ đạt 120 tỉ USD năm 2024 – tương đương gần 30% tổng kim ngạch và 25% GDP – đây là tỉ trọng cao nhất trong số các nước ASEAN.

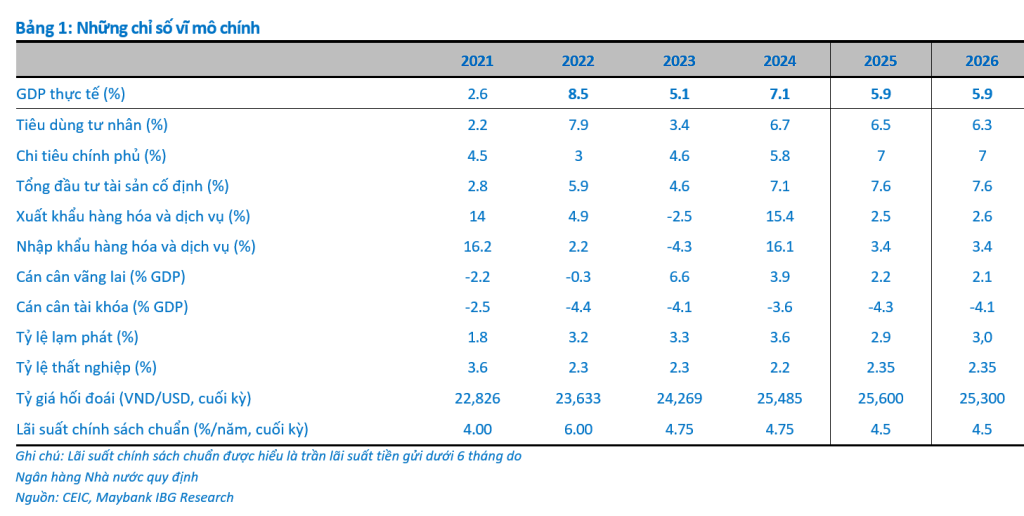

Những chỉ số vĩ mô chính của Việt Nam giai đoạn 2021-2026

Ảnh hưởng từ xuất khẩu có thể lan sang thị trường lao động và tiêu dùng. Ngành chế biến – chế tạo, sử dụng hơn 13,8 triệu lao động, tương đương 23% lực lượng lao động quốc gia – có thể cắt giảm nhân sự, làm suy giảm thu nhập và kéo giảm tiêu dùng hộ gia đình.

Tuy nhiên, Maybank nhận định Việt Nam có những điểm tựa vĩ mô. Cụ thể, đầu tư công và ngành du lịch quốc tế được kỳ vọng tiếp tục là lực kéo quan trọng cho tăng trưởng. Chính phủ cũng đang xem xét nới bội chi ngân sách lên mức 4–4,5% GDP, gia hạn chính sách giảm thuế VAT, và cung cấp tín dụng ưu đãi cho doanh nghiệp sản xuất.

UOB: Lo ngại FDI có thể chững lại

Ngân hàng UOB cũng đưa ra góc nhìn thận trọng, hạ dự báo tăng trưởng GDP Việt Nam xuống còn 6% cho năm 2025 – giảm 1 điểm phần trăm so với dự báo GDP trước đó.

Theo UOB, thuế quan mới của Mỹ sẽ ảnh hưởng mạnh đến nhóm hàng xuất khẩu chủ lực vốn chiếm tới 80% kim ngạch sang thị trường này, đặc biệt là điện thoại, dệt may, giày dép và đồ nội thất.

UOB dự báo kim ngạch xuất khẩu sang Mỹ có thể giảm tới 20% trong năm 2025 – trái ngược với mức tăng 20% của năm trước. Nếu các thị trường khác không tăng trưởng bù đắp, tổng kim ngạch xuất khẩu của Việt Nam có thể giảm khoảng 6% – mức đảo chiều đáng kể so với mức tăng hai chữ số năm 2024.

Trong kịch bản này, tăng trưởng GDP quý II và quý III/2025 được UOB dự báo đạt lần lượt 6,1% và 5,8%. Đồng thời, dòng vốn FDI có thể suy giảm với mức đăng ký và giải ngân giảm xuống còn khoảng 20 tỉ USD – thấp hơn nhiều so với mức bình quân các năm gần đây.

Định vị Việt Nam trong chuỗi cung ứng toàn cầu

Các chuyên gia từ ADB, Maybank và UOB đều đồng thuận rằng trong giai đoạn nhiều biến động, Việt Nam cần chủ động tái định vị trong chuỗi cung ứng toàn cầu.

Việc nâng cao giá trị gia tăng nội địa, cải thiện môi trường đầu tư và tiếp tục thúc đẩy cải cách thể chế sẽ là điều kiện then chốt để giữ chân dòng vốn FDI và đa dạng hóa thị trường xuất khẩu.

Với mạng lưới 17 hiệp định thương mại tự do đang có hiệu lực, dư địa để xoay trục chiến lược vẫn còn rộng mở cho Việt Nam.

————————–

Đọc thêm>>

Doanh nghiệp châu Âu kỳ vọng khả năng điều hướng căng thẳng thương mại của Việt Nam

Kinh tế ASEAN: Maybank hạ triển vọng tăng trưởng GDP