(Forbes Vietnam số 17, th11.2024)

Nằm ngay góc đại lộ Lê Lợi – Pasteur của quận 1 (TPHCM), khu phức hợp Saigon Centre 2 đã ló lên mặt đất, được nhà đầu tư dự kiến kịp tiến độ gia nhập thị trường từ năm 2016. Tòa nhà 45 tầng này do Keppel Land đầu tư sẽ cung ứng cho thị trường 50.000m2 diện tích bán lẻ với bảy tầng trung tâm thương mại.

Để gia nhập thị trường bán lẻ Việt Nam, Takashimaya – nhà quản lý trung tâm thương mại lớn nhất Singapore tính trên tổng thu nhập cũng như diện tích sàn, đã trở thành khách thuê dài hạn 30% diện tích của trung tâm thương mại này – vị trí được đánh giá là điểm đến lý tưởng của bán lẻ cao cấp, đặc biệt trong tương lai ga metro hoàn thành nằm cách đó chưa đầy trăm mét.

Thỏa thuận giữa họ đạt được không lâu sau khởi công cuối năm 2011 và sớm hơn ba năm trước thời hạn hoàn thành dự án. Tổng giám đốc điều hành tập đoàn Keppel Land, ông Kevin Wong, lúc đó vui mừng thông báo “đó là cột mốc quan trọng khẳng định dự cảm tích cực của chúng tôi về thị trường bán lẻ Việt Nam.”

Còn bà Yoko Yasuda, giám đốc điều hành Takashimaya Singapore tự tin thương hiệu của mình sẽ “góp phần tạo nên phong cách mua sắm mới tại TP.HCM và đón đầu thị trường bán lẻ Việt Nam đang giai đoạn phát triển sôi động với nhóm thu nhập trung bình ngày càng tăng.”

Những nhà đầu tư sở hữu vị trí đắc địa như Keppel Land sẽ tham gia cung ứng mặt bằng cho thị trường bất động sản bán lẻ cao cấp. Giới phân tích nhận định, thương hiệu Takashimaya sẽ thổi luồng gió mới vào khu vực bán lẻ hiện đại đang trải qua giai đoạn èo uột, các trung tâm thương mại gồng mình trước sự khủng hoảng sức mua, dự báo chỉ có thể hồi phục vào năm 2017.

Đặc biệt các thương hiệu đối tác trong chuỗi Takashimaya hiện diện tại của họ có đẳng cấp cao hơn những tên tuổi hiện đang có mặt tại Việt Nam thông qua hệ thống Parkson, Vincom hay Crescent Mall…

Theo bà Dương Thùy Dung, chuyên gia phân tích của CBRE, tiếng vang ở diện rộng cho thị trường bán lẻ cao cấp ở bất cứ quốc gia nào cũng dựa vào những khu đất vàng như Takashimaya hiện nay, hoặc thương xá Tax, Revenue ở TPHCM trong tương lai hoặc những vị trí tương tự Tràng Tiền Plaza ở Hà Nội dù hiện tại họ khai thác chưa mấy thành công.

“Ở TP.HCM chưa từng tồn tại trung tâm thương mại cao cấp theo đúng chuẩn quốc tế về cả quy mô, thiết kế lẫn cách bố trí mặt bằng. Vì vậy người ta đặt kỳ vọng vào những trung tâm mới như SC VivoCity hoặc Takashimaya để thị trường dần dần định nghĩa lại đúng giá trị cao cấp và cạnh tranh trực tiếp với các trung tâm hiện tại.” theo bà Dung.

SC VivoCity là một phần của khu phức hợp Saigon South Place 4,4 héc-ta nằm tiếp giáp giữa quận 7 và quận 4 của TPHCM. Khởi công năm 2013 và dự kiến hoạt động quý 2.2015, đến tháng 7 rồi họ đã đạt tỷ lệ cho thuê 52% trong tổng diện tích 62.000 m2.

Ông Phua Kok Kim, tổng giám đốc Mapletree khu vực Đông Nam Á (đối tác đầu tư SC VivoCity với Saigon Co.op) cho rằng mô hình bán lẻ SC VivoCity với ý tưởng về một địa điểm mua sắm, giải trí tích hợp cho hộ gia đình, các khách hàng trẻ tầng lớp trung lưu Việt Nam và những người nước ngoài tại TPHCM “sẽ làm thị trường bán lẻ Việt Nam trở nên sôi động đáng kể.”

SC VivoCity được đánh giá sẽ tạo cú hích lớn cho khu vực quận 7, nơi tập trung giới trung lưu của thành phố nhưng đang rất thiếu các trung tâm thương mại đúng tầm cư dân tại khu đô thị này, hiện chỉ có Parkson và Cresent Mall nhưng không mấy thành công.

Công ty nghiên cứu thị trường Statista (Đức) đánh giá thị trường bán lẻ Việt Nam vượt doanh thu 80 tỷ đô la Mỹ ngay trong năm nay và lên tới 100 tỉ năm 2016. Một thị trường còn sơ khai với nền bán lẻ hiện đại sẽ tiếp tục thu hút nhà đầu tư trong giai đoạn 10 năm tới.

Câu hỏi đặt ra là năng lực tiêu thụ của thị trường liệu có tăng đến mức đủ để hấp dẫn các thương hiệu lớn vào tham gia tạo lập phân khúc tiêu dùng cao cấp đúng nghĩa? CBRE nhận định “Thị trường sẽ tăng lên theo chu kỳ kinh tế phục hồi, niềm tin ổn định và hưởng lợi từ những dòng vốn đầu tư nhưng vẫn là vấn đề của giai đoạn từ năm năm trở lên.”

Trong giai đoạn năm năm tới, sức cầu bất động sản bán lẻ sẽ tăng nhanh ở phân khúc đại chúng mà hiện nhiều thương hiệu lớn đang đầu tư ồ ạt vào đây và triển khai các dự án cách nhanh chóng. Đại siêu thị Aeon Bình Dương Canary tọa lạc ngay trước cổng vào KCN Việt Nam – Singapore (VSIP) rộng đến 6,2 héc-ta, là trung tâm thương mại thứ hai của hãng bán lẻ Nhật Aeon tại Việt Nam chính thức hoạt động từ tháng này.

Trong khi Aeon Mall Long Biên Hà Nội khai trương vào đầu năm tới có quy mô lớn hơn 10 héc-ta nằm trên tuyến đường giữa sân bay Nội Bài và trung tâm Hà Nội kết nối với Hải Phòng. Thông tin chưa chính thức, shopping mall thứ hai tại TPHCM cũng có diện tích tương tự.

Mô hình shopping mall của Aeon thổi một làn gió mới vào thị trường bán lẻ Việt Nam với trung tâm đầu tiên hoạt động tại TPHCM đầu năm 2014 được thiết kế chuyên nghiệp theo mô hình one-stop shopping đầu tiên tại Việt Nam.

“Những dự án Aeon mall ở phân khúc trung cấp nhưng được đầu tư bởi một thương hiệu đẳng cấp cho thấy sự thay đổi về việc bố trí mặt bằng trên thị trường, tính hợp lý trong thiết kế và quản lý chuyên nghiệp, chọn đúng tâm lý người dùng ở phân khúc sở trường của họ. Sự tham gia của Aeon kéo các tay chơi khác thay đổi cách đánh giá thị trường để cạnh tranh” bà Dung phân tích thêm.

Hãng Aeon phát triển chuỗi trong toàn hệ thống châu Á theo mô hình đa dạng với hơn 30.000 trung tâm, từ trung tâm thương mại, trung tâm bách hóa, siêu thị điện máy đến các mô hình cửa chuyên dụng như cửa hàng tiện lợi, hiệu thuốc, cửa hàng giảm giá…

Sự dịch chuyển nhanh chóng của họ vào Việt Nam cho thấy mô hình này sẽ thúc đẩy thị trường cạnh tranh ở mọi phân khúc, kéo theo nhu cầu lớn về bất động sản bán lẻ. Chỉ riêng mô hình shopping mall trong kế hoạch 20 trung tâm đến 2020, nếu theo cách thức phát triển hiện nay cho thấy diện tích cần tối thiểu cho mỗi Aeon mall lên đến 50.000 m2.

Chỉ riêng bốn Aeon mall hoàn thành đến năm 2016 đã sử dụng khoảng 300.000 m2, như vậy tổng diện tích bán lẻ cần thiết cho 20 trung tâm của Aeon có thể vượt 1,5 triệu m2 đến 2020, chưa tính đến chuỗi cửa hàng Mini Stop đang phát triển trong các khu dân cư.

Chiến lược phát triển vùng phụ cận với quy mô lớn, chuyên nghiệp và đa tiện ích dịch vụ biến các Aeon mall thành “điểm mua sắm tổng hợp” theo phương châm “tạo cung để kéo cầu”. Các nhà phân tích nhận định trong giai đoạn 5 năm tới các mô hình thương mại hiện đại thuộc phân khúc trung cấp như Aeon, Co.opmart, BigC, Lotte, Central Group… vẫn chiếm lĩnh nhu cầu mặt bằng lớn nhất trên thị trường và có mức độ tăng trưởng nhanh nhất.

Điều này khiến mặt bằng bán lẻ sẽ là mảng sôi động nhất của thị trường bất động sản trong và cũng là mảng quan tâm hàng đầu của dòng đầu tư vào bất động sản. Cho đến khi các mô hình bán lẻ hiện đại phủ ổn định đến các tỉnh thành thì việc cạnh tranh dần đến ngưỡng chuyên nghiệp.

Các nhà phân tích cũng từng dự báo về sự bị động của các thương hiệu bán lẻ trong nước khi các tên tuổi nước ngoài ào ạt gia nhập thị trường gần đây. Tuy nhiên cuộc chơi cũng cho thấy sự xoay trở quan trọng của các thương hiệu lớn nội địa.

Nhà bán lẻ có doanh số lớn nhất thị trường hiện nay, Saigon Co.op, đã đẩy mạnh cuộc đua với các thương hiệu nước ngoài khi nhanh chóng mở rộng chuỗi từ 50 siêu thị năm 2013 lên 72 siêu thị Co.opmart hồi tuần rồi và đang triển khai 10 dự án quy mô từ trên 10.000 m2 để đạt chuỗi 100 gồm siêu thị, đại siêu thị và trung tâm mua sắm vào cuối năm 2015.

Trong khi Vingroup mua lại chuỗi Ocean Retail của tập đoàn Đại Dương để thực hiện kế hoạch trong năm năm khai thác 10 trung tâm thương mại ở các thành phố lớn và cần đến hơn 1 triệu m2 sàn bán lẻ. Bên cạnh đó họ xây dựng hệ thống phân phối bán lẻ đến năm 2017 đạt 100 siêu thị Vinmart có diện tích từ 3.000-15.000 m2 và chuỗi 1000 cửa hàng tiện ích Vinmart+ cần từ 150-300 m2.

Kế hoạch mở rộng mảng bán lẻ của Vingroup được sự hậu thuẫn của Quỹ đầu tư toàn cầu Warburg Pincus khi họ chi 200 triệu đô-la Mỹ nắm giữ 20% cổ phần tại Vincom Retail. Bên cạnh các dự án lớn như Vincom Mega Mall Royal City và Vincom Mega Mall Times City ở Hà Nội đang dẫn đầu về tổng diện tích bán lẻ tại Hà Nội với hơn 400.000 m2, sẽ có các trung tâm thương mại mới ra đời theo các dự án của Vingroup tại TPHCM.

Chưa kể những tên tuổi lớn khác như Lotte trong giai đoạn ngắn đã thiết lập chuỗi tàm siêu thị tầm trung với kế hoạch 60 siêu thị đến 2020 có nhu cầu tương đương hơn 1 triệu mét vuông. Tập đoàn bán lẻ Berli Jucker (BJC) của Thái Lan sau khi chi 879 triệu đô-la Mỹ để sở hữu chuỗi 18 trung tâm Metro Cash & Carry chắc chắn sẽ đẩy nhanh kế hoạch phát triển hệ thống tại Việt Nam.

BJC trước đó đã thâu tóm thành công chuỗi cửa hàng tiện lợi FamilyMart Việt Nam và công bố khả năng phát triển chuỗi siêu thị, đại siêu thị, nhà sách và nhà thuốc. Các thương hiệu bán lẻ Thái Lan khác cũng gia nhập thị trường Việt Nam, Central Group thiết lập hai trung tâm đầu tiên tại TPHCM và Hà Nội với thương hiệu trung tâm mua sắm Robins.

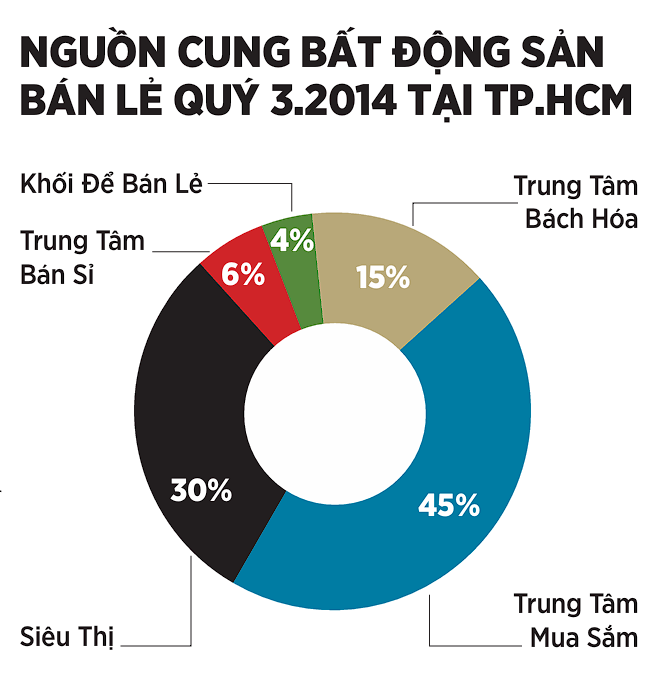

Theo số liệu của Savills, tổng nguồn cung mặt bằng bán lẻ tại TPHCM quý 3 chưa đạt tới 1 triệu m2. Nhưng từ cuối năm nay sẽ tăng thêm 1,3 triệu m2 với 59 dự án mới sẽ gia nhập thị trường, ước 24% số đó đang được xây dựng. Savills cũng cho rằng doanh thu bất động sản bán lẻ của Hà Nội trong nửa đầu 2014 tăng khoảng 10,4% so với cuối năm 2013 nhờ vào một lượng lớn các khách thuê tìm kiếm các diện tích bán lẻ cho nhà hàng, siêu thị, cửa hàng tiện ích và các sản phẩm và dịch vụ thiết yếu khác.

Nguồn cung hiện tại ở Hà Nội khoảng 930.000 m2, sẽ có thêm 110.000 m2 mới từ ba dự án lớn ngay trong năm nay. Về dài hạn có 1,9 triệu m2 mới từ 98 dự án sẽ triển khai, khoảng 70% trong số đó gia nhập thị trường sau 2016.

Tổng cung mặt bằng bán lẻ trên cả nước hiện chưa đạt tới 3 triệu m2, nhưng kỳ vọng của các nhà đầu tư vào sự hồ phục kinh tế, khiến giai đoạn tới sẽ tăng nhanh, ước tổng nguồn cung mặt bằng bán lẻ trên cả nước sẽ tăng lên gấp ba lần đến năm 2017 và đến 2020 sẽ đạt quy mô gấp mười lần hiện nay.

Để có thị trường bán lẻ hiện đại đúng nghĩa, cần sự dẫn dắt thị trường của phân khúc cao cấp. Các nhà phân tích lý giải không đơn thuần Singapore hay Hồng Kong trở thành điểm đến mua sắm vì ở đó tập trung hầu hết các thương hiệu lớn và nhu cầu tự nhiên hình thành, phần lớn lợi nhuận mang lại từ dòng tiền từ khách du lịch.

Một thị trường bán lẻ cao cấp chỉ thật sự hoàn chỉnh khi tạo lập được phân khúc tiêu dùng du lịch chứ không chỉ tiêu dùng cá nhân và nội địa, trong khi năng lực tiêu thụ nội địa của người Việt Nam còn ở mức thấp trong vòng ASEAN.

CBRE nhận định trong năm năm tới phân khúc bình dân và trung cấp vẫn chi phối thị trường bán lẻ, cùng với đó các trung tâm cao cấp dần hình thành nhưng vẫn là một phần rất nhỏ trong bức tranh bán lẻ hiện đại. “Cần thêm nhiều thương hiệu đẳng cấp lớn của thế giới đặt thương hiệu ở vị trí vàng và chất lượng mặt bằng tốt hơn hiện nay.” bà Dung phân tích.

—————————————-

Đọc thêm>>

Bán lẻ góp sức cho thị trường bất động sản

Bán lẻ hiện đại: Mua tận gốc, bán tận ngọn

Nhà đầu tư “đặt cược” vào bất động sản du lịch cao cấp

Cuộc chơi bền bỉ của công ty bất động sản Nam Long