Điểm nhấn

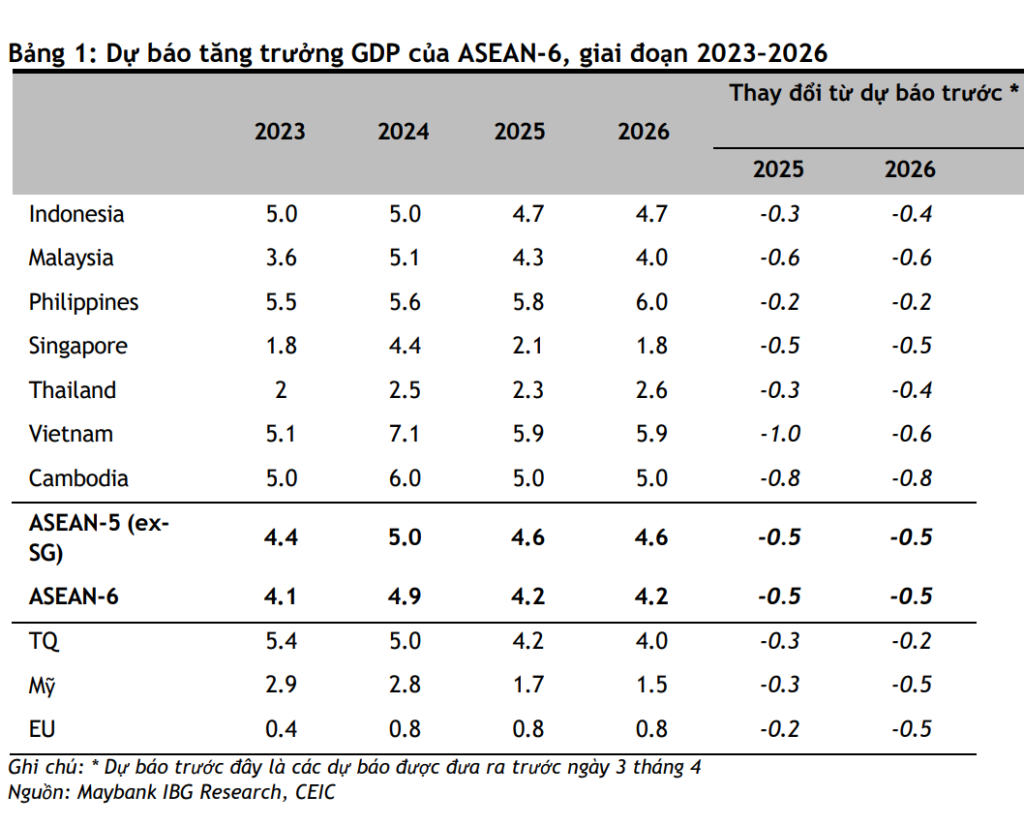

Nhận định tăng trưởng xuất khẩu và đầu tư trong khối ASEAN có thể thấp hơn dự báo trước đó đồng thời đánh giá mức độ phụ thuộc cao vào thương mại cũng như mức thuế đối ứng Mỹ công bố, Việt Nam, Malaysia và Singapore là 3 nước chịu mức hạ dự báo cao nhất, lần lượt -1 điểm %; -0,6 điểm % và -0,5 điểm %.

Nhóm nghiên cứu Maybank nhận định rằng chiến lược ‘China+1’ có thể tạm ngưng nhưng các mức thuế đối ứng có thể làm chậm quá trình tái cấu trúc chuỗi cung ứng sang ASEAN.

Báo cáo nhận định, “Trong bối cảnh chính sách thương mại bất ổn, chiến tranh thương mại mở rộng và tình trạng dư thừa công suất, các tập đoàn đa quốc gia có thể tạm hoãn các kế hoạch FDI mới.”

Tuy nhiên, tăng trưởng toàn cầu chậm lại và tình trạng thừa công suất – đặc biệt từ Trung Quốc – sẽ giảm áp lực lạm phát tại khu vực ASEAN, tạo thêm dư địa cho việc cắt giảm lãi suất.

Nhóm nghiên cứu hạ dự báo lạm phát của ASEAN-6 giảm về 2,1% trong hai năm 2025-2026 (từ mức 2,4% và 2,5% trước đó).

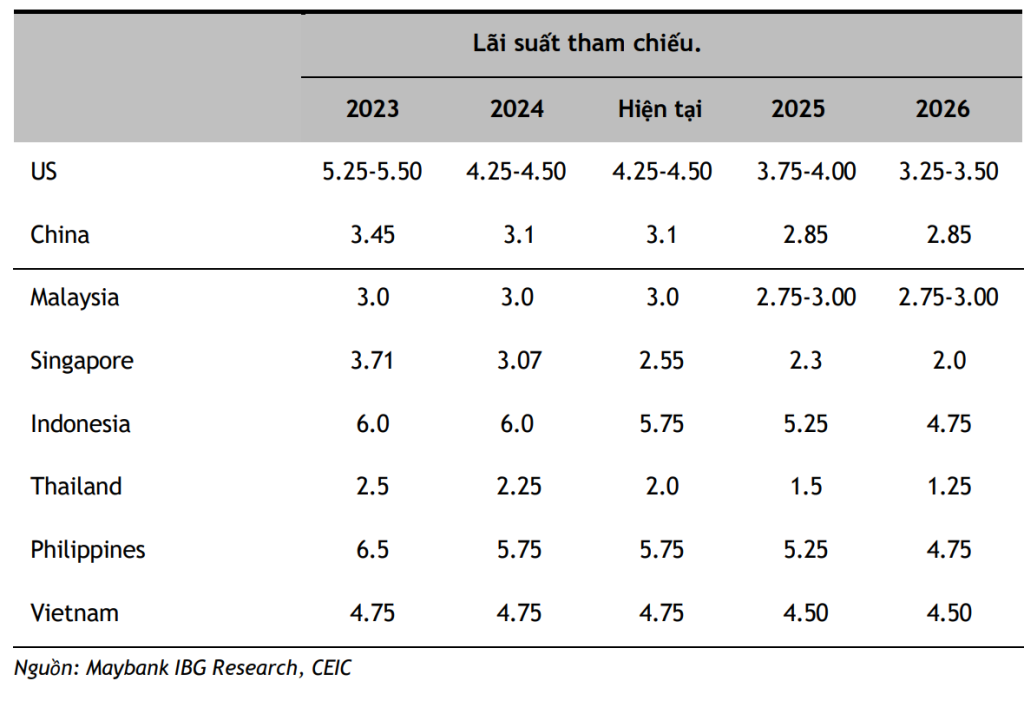

Nhóm nghiên cứu cũng kỳ vọng Fed sẽ giảm lãi suất chính sách thêm 50 điểm cơ bản trong năm 2025, do tác động tiêu cực từ các mức thuế quan và biện pháp khác có thể làm chậm đà tăng trưởng, gia tăng thất nghiệp và rủi ro từ áp lực lạm phát ngắn hạn.

Việc Fed cắt giảm lãi suất, kết hợp với môi trường lạm phát thấp hơn trong khu vực, sẽ mở đường cho các ngân hàng trung ương ASEAN nới lỏng chính sách tiền tệ.

Cụ thể, Indonesia, Philippines và Thái Lan có thể giảm lãi suất thêm 50 điểm cơ bản; Việt Nam được kỳ vọng sẽ giảm 25 điểm cơ bản; trong khi Singapore dự kiến sẽ nới lỏng chính sách tiền tệ trong năm 2025.

“Tuy nhiên, dư địa kích thích tài khóa sẽ bị hạn chế tại hầu hết các quốc gia trong khu vực do mức nợ công và thâm hụt ngân sách đã ở mức cao – ngoại trừ Singapore,” báo cáo phân tích.

. . .

—————————–

Đọc thêm>>

Doanh nghiệp châu Âu kỳ vọng khả năng điều hướng căng thẳng thương mại của Việt Nam

PwC báo cáo xu hướng M&A toàn cầu: Triển vọng năm 2025

Thị trường trái phiếu doanh nghiệp 2024: Năm của sự hồi phục