(Sài Gòn Tiếp Thị 11/07/2012) – Dù tổng công ty dịch vụ tổng hợp dầu khí (Petrosetco – PET) cuối tuần rồi ra văn bản phản hồi cho cổ đông về thông báo ngừng hợp tác của Nokia từ ngày 5.8 tới, thì việc “chia tay” sau năm năm hợp tác cũng khó thay đổi.

PET xác nhận mảng phân phối điện thoại di động do công ty con PSD kinh doanh đạt hiệu quả cao; hợp đồng PSD ký với Nokia Sales International Oy có hiệu lực đến 31.12.2012, do đó việc phân phối vẫn đang bình thường.

Tìm thế đối trọng

Tuy nhiên, thông tin PSD rời bỏ Nokia để làm đối tác phân phối Samsung xuất hiện đã khá lâu, dù cả Samsung và PSD đều chưa xác nhận. Hợp đồng năm 2007, vào giai đoạn thịnh vượng của hãng điện thoại Phần Lan Nokia, PSD được chọn nhằm tạo thế đối trọng với nhà phân phối lớn FPT với cam kết không phân phối cho đối tác có cùng sản phẩm.

Sự suy giảm của Nokia trên thị trường có thể tác động sớm đến quyết định của PSD. Từ năm 2011, Smartcom – công ty con cũng thuộc PET, lần lượt phân phối điện thoại Sony, LG và Huawei nhằm tận dụng kênh và giảm rủi ro nếu “bỏ cả trứng vào một giỏ”.

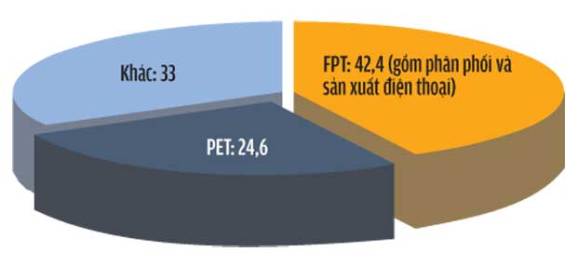

Tại Việt Nam, xét về số lượng, điện thoại Nokia đang chiếm khoảng 50% nhưng doanh số thấp dần do bị yếu sức ở phân khúc trung và cao cấp; phân khúc phổ thông vốn là thế mạnh cũng bị cạnh tranh khốc liệt. Năm 2011, PSD phân phối hơn 5,9 triệu điện thoại Nokia, doanh số 5.200 tỉ đồng và lợi nhuận 134 tỉ đồng, chiếm gần 50% tổng doanh thu của PET.

Nokia cho biết sau khi ngưng hợp tác với PSD sẽ mở rộng thị phần cho FPT và Lucky, trong đó FPT nắm từ Bắc Trung bộ trở ra và Lucky từ Nam Trung bộ trở vào. Ông William Hamilton – Whyte, phó chủ tịch Nokia Đông Dương và Philippines, cho biết: “Nokia sẽ cải tiến quy trình vận hành để đạt mạng lưới phân phối tối ưu và củng cố vị trí dẫn đầu tại Việt Nam”.

Có thể nói mảng phân phối điện thoại cạnh tranh chuyên nghiệp hơn từ năm 2007, khi cả nhà phân phối và nhà sản xuất đều nỗ lực tìm đối trọng để phá thế phụ thuộc. Tuy nhiên kênh phân phối điện thoại di động biến động mạnh kể từ 2009, khi các công ty nước ngoài được quyền kinh doanh phân phối trực tiếp theo cam kết WTO. Các hãng dần nắm thế chủ động, mở rộng mạng lưới đối tác bao phủ thị trường và tránh sức ép của nhà phân phối.

Từ dọc sang ngang

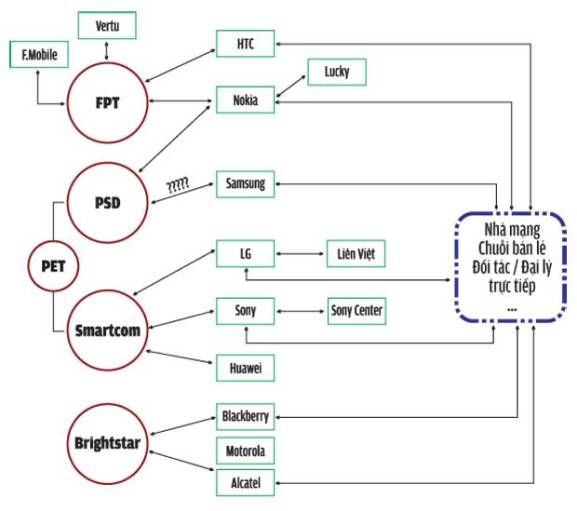

Mô hình phân phối theo đó dịch chuyển từ hàng dọc sang hàng ngang. Các hãng bán hàng trực tiếp theo các thỏa thuận tuỳ vào thế mạnh từng đối tác thay vì chỉ gắn với nhà phân phối chính. Bản đồ này tạo ra các thế đối trọng giữa nhà cung cấp – phân phối – nhà mạng – chuỗi bán lẻ – các đối tác/đại lý…

Ông Nguyễn Hồng Châu, trưởng đại diện HTC Việt Nam, cho biết điện thoại HTC phân phối theo hệ thống FPT xuống các cửa hàng bán lẻ trên toàn quốc theo chiến lược tập trung mạnh vào phân khúc cao cấp và nhân rộng các smartphone tầm trung trên thị trường. Song song đó, HTC kết hợp với các nhà mạng để đưa sản phẩm đến người dùng qua kênh phân phối này.

Tương tự, bộ phận Sony Mobile tại Việt Nam đã được thành lập sẽ vừa bán hàng trực tiếp cho đối tác, vừa phân phối qua Smartcom, mặt khác sẽ tăng độ phủ tại 16 trung tâm bán hàng kết hợp với các đối tác (Sony Center), dự kiến sẽ nâng lên 20 trung tâm trong năm nay.

Samsung sau khi rời bỏ các nhà phân phối chính như FPT, Phú Thái đã mở rộng hệ thống với hơn 30 đối tác và chia kênh theo các cấp gồm các khách hàng lớn và các đại lý theo vùng. Theo ông Nguyễn Văn Đạo, phó tổng giám đốc Samsung Vina, mô hình phân phối hiện nay đã khác trước nhiều do chuyển từ kênh dọc sang hàng ngang, các đối tác lớn có thể mua hàng trực tiếp cho kênh riêng của mình…

“Mô hình này hiệu quả hơn bởi mở rộng kênh nhanh, kiểm soát thị trường tốt hơn để có thể can thiệp kịp thời, tránh tập trung vào một nhà phân phối vốn rất dễ bị phụ thuộc.” ông Đạo nói.

Hệ thống PSD phân phối qua 11 chi nhánh với khoảng 1.000 đối tác trên cả nước, chia theo khối khách hàng lớn (key account) với khoảng mười đối tác cùng với kênh từ 2 – 4 nhà phân phối thứ cấp “cắm” tại mỗi tỉnh thành tuỳ theo độ phủ. PSD cho biết kênh này sẽ dẫn hàng đến các cửa hàng nhỏ lẻ theo khu vực phân cấp và có những ràng buộc để tránh chồng chéo, cũng giống như nhà cung cấp ràng buộc nhà phân phối.

Các nhà phân phối, bán lẻ lại bị tác động lớn từ chiến lược sản phẩm của nhà sản xuất vốn thay đổi rất nhanh, buộc họ phải thích ứng nhanh. Ông Đinh Anh Huân, phó tổng giám đốc công ty Thế Giới Di Động, phân tích: cho dù các hãng bán trực tiếp thì các đại lý cũng phải chọn hàng từ nhiều nguồn để giữ thế đối trọng.

Nếu các hãng thông qua các chuỗi bán lẻ lớn để tận dụng kênh cạnh tranh bán hàng, cung cấp dịch vụ và tư vấn cho người dùng, thì họ cũng phải thông qua nhà phân phối để tận dụng độ phủ. Chính vì thế một chuỗi bán lẻ hay đại lý dù lớn đến đâu cũng không thể thay thế nhà phân phối.

Thị trường điện thoại di động trước nay luôn cạnh tranh mạnh ở phân khúc trung và cao cấp, tập trung tại các khu vực có sức mua cao. Nhưng đến nay, các dòng smartphone Android 4.0, màn hình 3,2 inch, mức giá 2 – 3 triệu đồng từ nhiều nhà cung cấp nhỏ hơn đang lấn dần về các vùng xa, các hãng buộc phải “đua hệ điều hành” bằng độ phủ để không mất phần trong miếng bánh lớn của thị trường.

Nhà phân phối mạnh cạnh tranh bằng lợi thế kênh riêng với mạng lưới cửa hàng nhỏ lẻ đến tận phường xã mà khó nhà cung cấp nào bao phủ được. Phần thắng sẽ thuộc về công ty có chi phí cạnh tranh, khả năng bao phủ, hệ thống kho vận sâu rộng, giao hàng nhanh, tín dụng tốt và hỗ trợ đối tác hiệu quả… Một đối tác mạnh về phân phối điện thoại có thể là “xa lộ” phân phối các sản phẩm dịch vụ công nghệ khác buộc các hãng phải tìm kiếm.

—————————————————–

Đọc thêm

Cuộc đua chuyển ứng dụng web lên tivi, điện thoại

Thanh toán điện tử: “Đại gia” Nhật vào thị trường Việt Nam

Càng di động càng phải kinh doanh thông minh

Toàn cảnh thị trường ICT: Một năm nhiều biến động